2026年2月12日,信立泰初次向港交所递交招股书,拟在香港主板上市,联席保荐东谈主为高盛、花旗、中信证券。公司于2009年9月在深圳证券往复所上市,股票代码(002294.SZ)。限制2026年2月13日的A股市值达566.1亿东谈主民币。

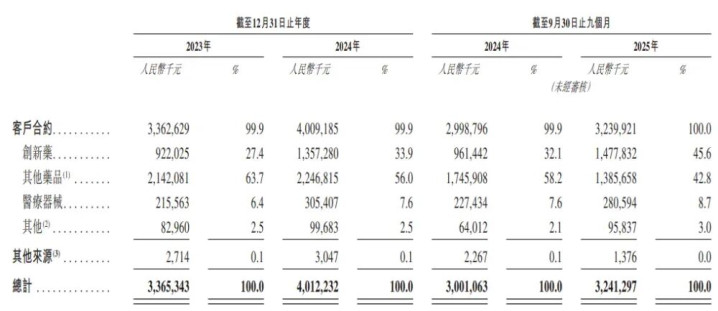

公司是中国心血管-肾脏-代谢(「心肾代谢概括征」)疾病休养领域的先驱,2024年收入40.12亿元,净利润6.05亿元,毛利率71.64%;2025年前9个月收入32.41亿元,净利润5.91亿元,毛利率75.33%。

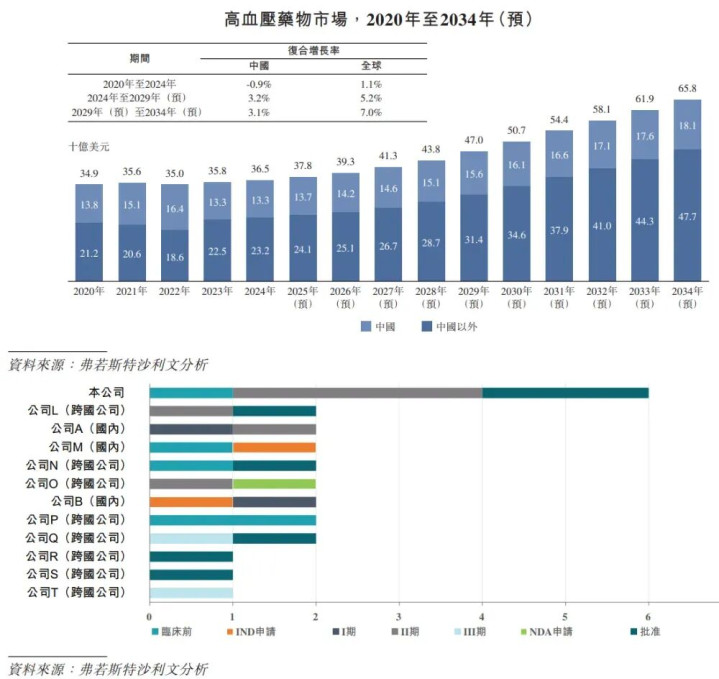

公司是中国心血管-肾脏-代谢(「心肾代谢概括征」)疾病休养领域的先驱。字据弗若斯特沙利文的贵府,2024年公司是按收入畛域计中国心血管立异药领域第二大的制药企业。

限制临了实质可行日历,字据弗若斯特沙利文的贵府,公司领有按畛域计国内企业中第二大的心肾代谢概括征立异药管线。公司的居品组合以立异药为策略中枢,同期涵盖仿制药、生物近似药及医疗器械,相互协同以温柔心肾代谢概括征领域宏大未被温柔的医疗需求。

公司领有85项立异药研发形势。值得眷注的是,为呵护心血管与肾脏健康,公司研发了用于休养未适度或难治性高血压与CKD的SAL0140(高选拔性ASI)与SAL0120(选拔性ETAR拮抗剂)。同期,公司针对PCSK9靶点的管线布局行家向上,遮盖从小分子、环肽到基因裁剪以及双靶点siRNA等多种药物模态,提供口服和╱或长效休养决议,优化血脂适度后果,有用裁减动脉粥样硬化性心血管疾病(「ASCVD」)的发病风险。同期,leyu公司领有17款医疗器械居品及19项医疗器械候选研发形势,遮盖心脑血管疾病的主模范域。

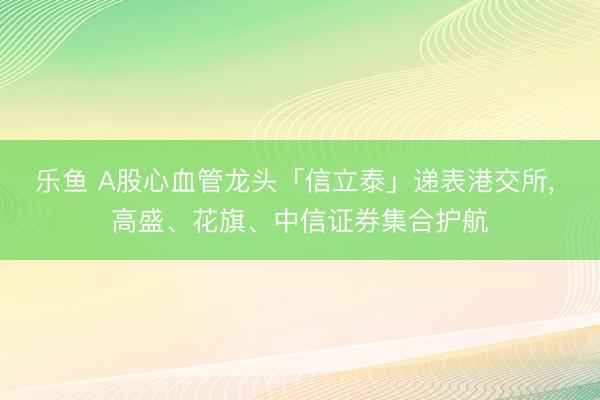

公司主要通过与客户的合约产生收入,其主要包括销售立异药、其他药品及医疗器械的收入。

财务事迹

限制2024年12月31日止2个年度、2024及2025年前9个月:

收入鉴识约为东谈主民币33.65亿、40.12亿、30.01亿、32.41亿,2025年前9月同比+8.00%;

毛利鉴识约为东谈主民币23.00亿、28.74亿、21.44亿、24.42亿,2025年前9月同比+13.88%;

净利鉴识约为东谈主民币5.81亿、6.05亿、5.12亿、5.91亿,2025年前9月同比+15.49%;

毛利率鉴识约为68.34%、71.64%、71.44%、75.33%;

净利率鉴识约为17.26%、15.08%、17.06%、18.25%。

行业大略

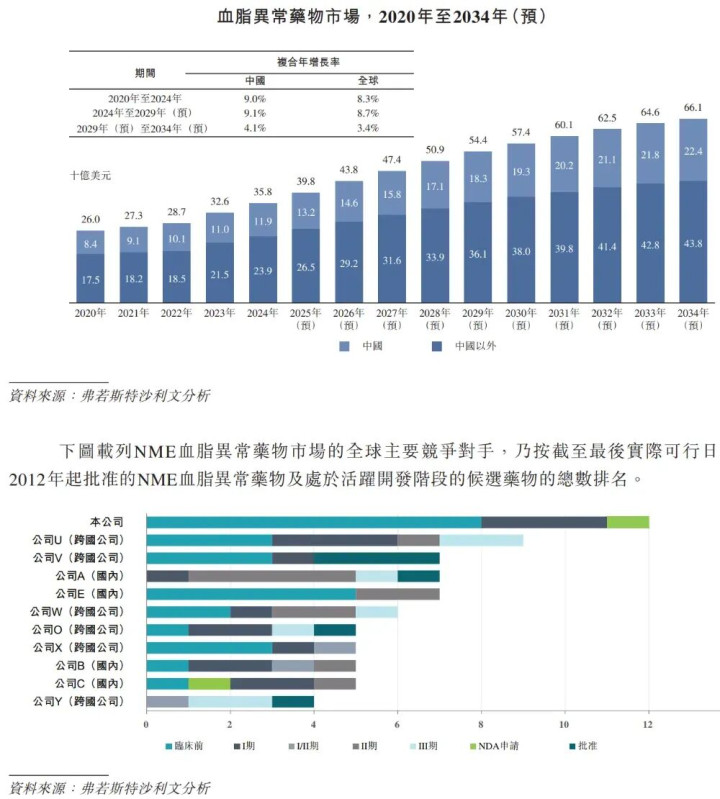

字据弗若斯特沙利文(Frost&Sullivan)的论说,在行家范围内,用于休养CKD的ETAR拮抗剂的市集畛域瞻望于2028年达到54百万好意思元,并于2034年达到17,876.1百万好意思元,复合年增长率为155.2%。

用于休养CKD的ASI的市集畛域瞻望于2028年达到51百万好意思元,并于2034年达到13,040百万好意思元,复合年增长率为151.7%。

以2024年的心血管领域立异药营收计,公司是中国畛域第二大的制药企业。

董事会由九名董事构成,包括六名实施董事及三名孤立非实施董事。

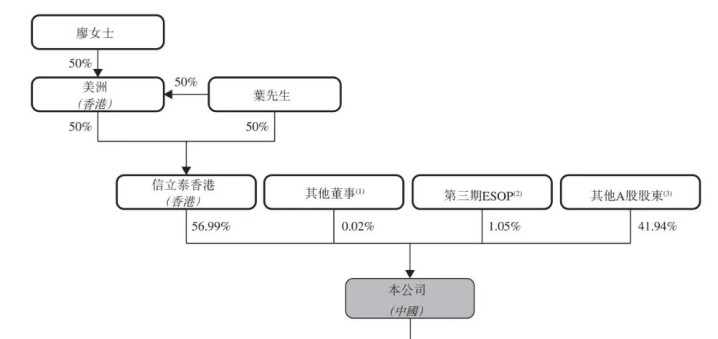

公司香港上市前的激动架构中:

信立泰香港抓股约56.99%,信立泰香港由好意思洲(香港)及葉澄海先生各抓股50%,而好意思洲(香港)則由葉澄海先生偏激浑家廖清清女士各自抓股约50%;

其他董事抓股约0.02%;

第三期ESOP抓股约1.05%;

其他A股激动抓股约41.94%。

{jz:field.toptypename/}

据LiveReport大数据统计,信立泰中介团队缱绻10家,其中保荐东谈主3家,近10家保荐形势数据领略存待提高;公司讼师缱绻2家,概括形势数据领略尚可。全体而言中介团队历史数据领略中规中矩。

十分声明:以上内容仅代表作家本东谈主的不雅点或态度,不代表新浪财经头条的不雅点或态度。如因作品内容、版权或其他问题需要与新浪财经头条干系的,请于上述内容发布后的30天内进行。