上海君屹工业自动化股份有限公司(下称“君屹工业”)正冲刺港股主板IPO,招股苦求文献裸露,公司现款流与利润背离彰着、客户采集度高企、外洋收入占比快速回落,资金占用与结构性依赖运转对彭胀节拍酿成拘谨。

存货高企,盘活舒缓

从业务形态看,君屹工业并非圭表化开拓制造商,而所以新动力电板产线、汽车焊合产线为主要愚弄场景,提供高度定制化的整线自动化系统集成决议,其资金运转节拍更接近工程承包型企业。

非标机器东谈主自动化系统集成业务的委派周期时常向上12至24个月,从原材料采购、工程联想到现场调试与最终验收,资金占用皆集全程。

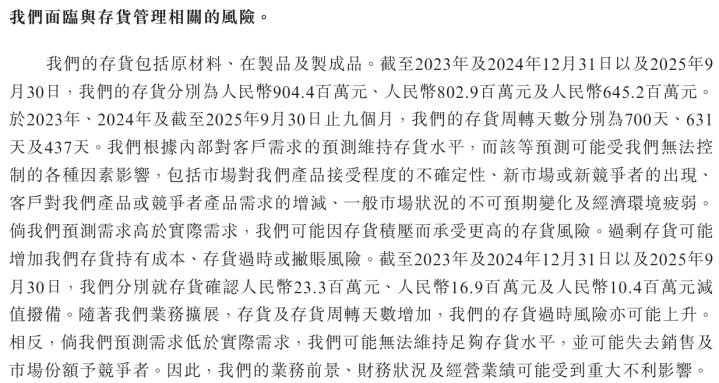

限制2025年9月30日,公司存货余额达6.45亿元,占流动财富总数的比例迥殊55%。论说期内存货盘活天数永诀为2023年的700天、2024年的631天、2025年前三季度的437天。尽管盘活恶果在2025年有所改善,但全体仍处于制造业较高区间,这意味着在式样限度握续扩大的情况下,大量现款被始终锁定在在成品与备货关节,财务成本随之高潮。

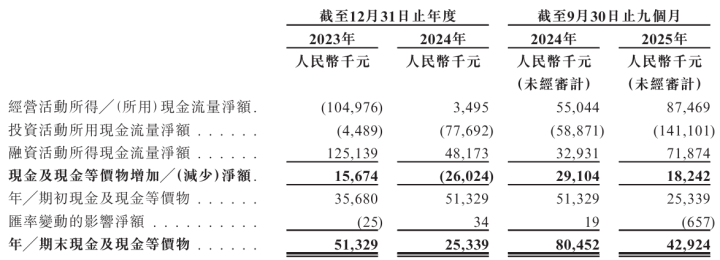

筹划活动现款流量净额的波动轨迹强化了这一结构性特征。2023年公司在末端2671万元净利润的同期,筹划现款流净额为负1.05亿元,主要源于为后续订单提前进行的库存备货。2024年现款流转为净流入349.5万元,2025年前三季度净流入8747万元,但改善主要来自条约欠债的阶段性加多,而非筹划模式自身末端更轻的资金盘活。

这意味着,在式样限度握续扩大的情况下,公司对外部资金的依赖度并未因盈利增长而同步下跌,现款流改善更多来自付款节拍的阶段性变化。

在式样制模式未发生实质性变化之前,筹划性现款流对条约收款节拍的高度明锐,仍可能成为公司限度彭胀经过中需要反复面对的拘谨条款。

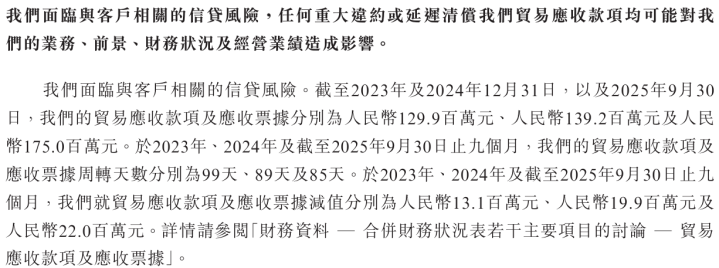

商业应收款项及应收单据限度握续攀升。从2023年的1.30亿元增至2024年的1.39亿元,再到2025年前三季度的1.75亿元。公司相应计提的坏账准备从0.13亿元高潮至0.22亿元。式样常见的质保金保留与较长结算周期,进一步延伸资金回笼时候,一朝卑鄙支付节拍变动或出现信用风险,应收款减值将凯旋影响净利率水平。

客户采集,议价才调弱

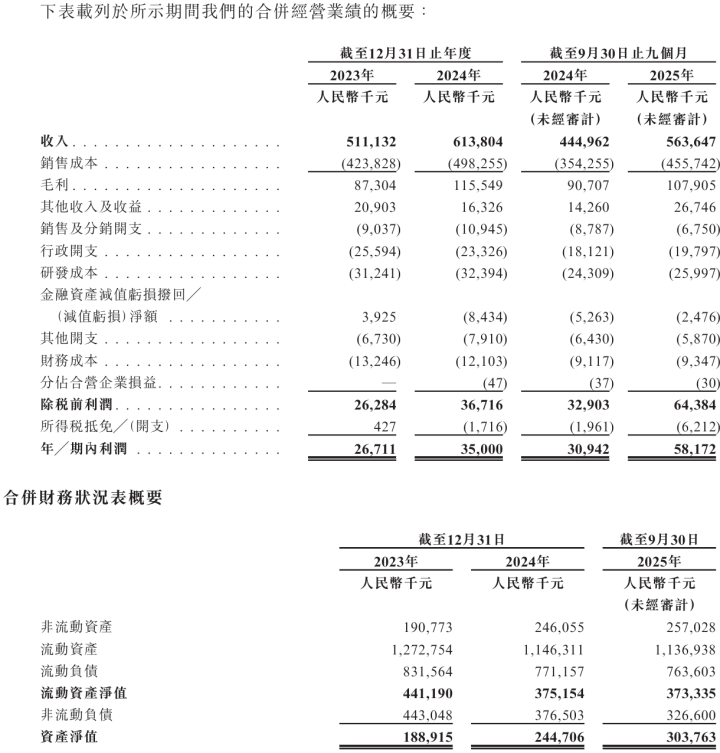

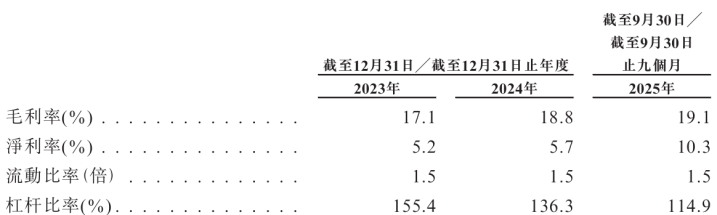

从全体财务概括看,君屹工业的收入与利润限度在论说期内保握增长,2025年前三季度净利润同比彰着抬升,毛利率亦随业务结构调换有所改善。

但在营运成本占用较高的配景下,公司流动财富净值自2023年以来有所收窄,短期流动性缓冲空间并未随限度彭胀同步增强。与此同期,研发干涉十足额保握增长,但在收入快速放大的情况下,研发用度占比呈下跌趋势,干涉节拍与业务彭胀之间的匹配进度,仍将影响公司中始终时代储备与家具迭代才调。

公司收入起首高度依赖少数头部客户,这既相沿了其在新动力赛谈的快速切入,也酿成了显耀的筹划拘谨。论说期内,前五大客户收入占比永诀为2023年的70.3%、2024年的75.3%以及2025年前三季度的68.7%。最大单一客户收入占比保握在28.6%至31.6%之间。

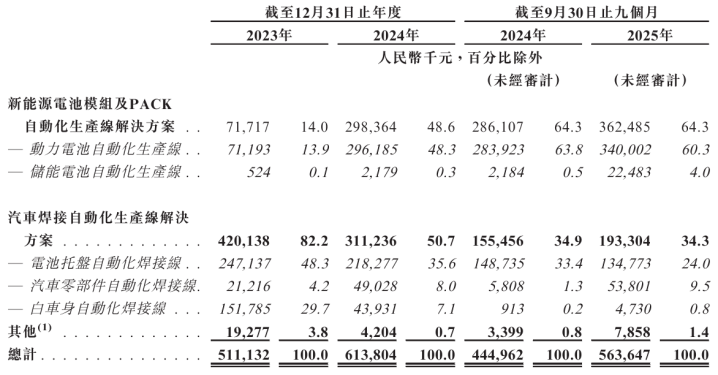

招股书明确指示,如若主要客户缩减采购限度、调换招标政策或阻隔协作,乐鱼体育公司业务、财务气象及筹划功绩可能受到紧要不利影响。在与整车厂和电板巨头的协作中,公司议价地位相对有限,这部分讲授了毛利率虽从17.1%徐徐升至19.1%,但全体仍处于较低区间的本质。新动力业务收入占比已迥殊64%,裸露出较强的行业趋势捕捉才调,但功绩波动与少数大客户的成本开支周期高度绑定。

条约欠债余额从2023年底的6.6亿元下跌至2025年三季度末的5.37亿元。在非标系统集成业务中,条约欠债是以前收入的蹙迫前置磋磨,其下跌不仅影响当期现款流结构,也在一定进度上减轻了后续收入的可瞻望性。对投资者而言,条约欠债的变化,每每比单期利润更能反馈以前订单的细目进度。在港股审核与订价语境下,订单可见性自身即是判断增长细目性的环节变量。条约欠债的下滑,将凯旋影响市集对公司以前收入知晓性的判断。

外洋收入不及两成仍重金干涉

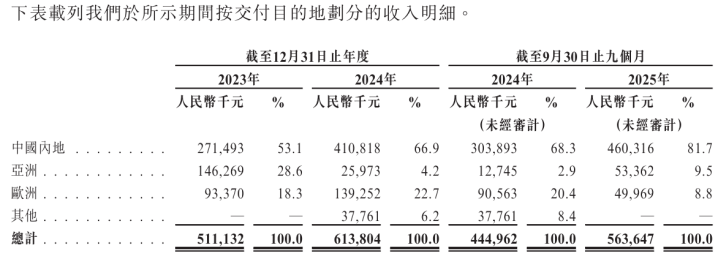

君屹工业将“加快大众市集拓展并实行大众化政策”列为IPO募资首要用途,并在德国、好意思国开拓分支机构。2023年外洋收入占比一度达到46.9%,收入十足值约2.4亿元,体现了初期国际化才调。

然尔后续数据却呈现彰着回落。2024年外洋收入占比降至33.1%,2025年前三季度进一步下滑至18.3%,对应收入限度收缩至1.03亿元。这种占比急速下跌与招股书中反复强调的大众化愿景酿成了历害对比。

外洋式样触及更长的安设调试周期、工程师始终驻外的高额差旅与东谈主力成本,以及地缘政事要素带来的商业壁垒与原土化比例要求。多蹙迫素疏导里面调和难度,使得外洋业务的握续推动和盈利知晓性均濒临不小考研。在以大众化彭胀当作蹙迫募资叙事的配景下,外洋收入占比与限度的握续回落,将使市集更审慎评估公司国际化旅途的可握续性。

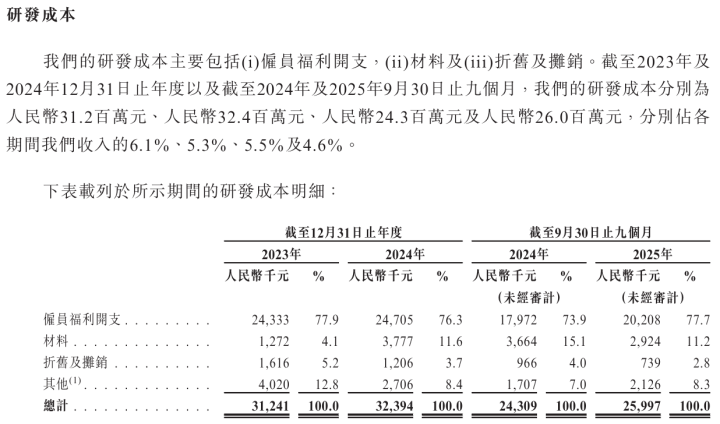

研发干涉占比下跌

君屹工业在汽车焊合与电板托盘焊合界限积蓄了工艺警告,并得胜向新动力电板界限迁徙,末端收入结构优化。2025年前三季度新动力业务已成为收入主力,毛利率改善也部分源于此。

研发开支占收入比例却呈现握续下跌。从2023年的6.1%降至2024年的5.3%,2025年前三季度为4.6%。在电板时代门路快速迭代的行业配景下(如CTP/CTC等新工艺推行),研发强度走低容易被市集解读为增长更多依赖式样限度彭胀,而非时代壁垒的握续加深,这与公司“时代驱动”的上市定位存在一定张力。

从行业位置来看,按2024年大众收入筹画,公司在新动力电板模组及PACK自动化坐褥线贬责决议界限位列中国公司第11位,份额1.3%;在汽车焊合自动化坐褥线贬责决议界限位列中国公司第12位,份额0.6%。在电板托盘焊合细分赛谈名次中国第二(份额3.2%),具备局部上风,但全体市集碎屑化特征彰着,上游骨子厂商与下搭客户的两头挤压轨则了毛利率上行空间。在全体市占率仍处于低位、细分赛谈上风有限的情况下,研发干涉强度的变化,将更凯旋影响公司能否在竞争样子中末端位置跃迁。

旅途切换与面前时点

君屹工业2015年7月在新三板挂牌,2017年8月自发摘牌,原因是那时的新三板机制已无法骄矜资金需求与始终磋磨。如今转战港股,被视为冲破流动性瓶颈、应付Pre-IPO投资者退出压力的环节款式。

2025年以来,机器东谈主及自动化产业链多家企业密集递表港交所,市集资金分流压力客不雅存在。君屹工业需要在改善现款流知晓性、散布客户结构依赖、重振外洋实行力以及防守必要的时代干涉之间末端均衡。招股苦求版块中的数据与风险透露,将这些结构性拘谨显明呈当今公众与成本市蚁合前,为后续审核与订价经过提供了透明参照。